El mercado de futuros del maíz, ¿vender la piel del oso antes de cazarlo?

Un contrato de futuros es un acuerdo entre dos partes que se obligan a comprar o vender un determinado bien, o valor, en una fecha futura y determinada.

Un ejemplo: estimo que mi cosecha producirá 1000 t de maíz, y espero cosechar en abril; y tengo un amigo ganadero, que demanda esa cantidad para esas mismas fechas. Si nos ponemos de acuerdo en el precio, podremos firmar un contrato de futuros de maíz.

La Lonja de León daba un precio de referencia para el maíz con menos del 15% de humedad de 183,00 €/t (cotización del 22/08/2018). Su cotización el pasado abril fue de 178,00 €/t.

Nuestro contrato vence en abril de 2019; acordamos un precio de 180 €/t; Ambas partes, vendedor y comprador, se aseguran el precio al que podremos comprar/vender el maíz con 8 meses de antelación. En este caso, el contrato de futuros nos sirve para dar garantía y cobertura al precio.

Si por alguna razón hubiera escasez de maíz, y los precios subieran, el comprador tendría asegurado el precio al que iba a adquirir el maíz (aunque el vendedor estaría obligado a vender en el precio comprometido, con lo que dejaría de ganar); si por el contrario, hubiera abundancia, y los precios bajaran, el vendedor tendría asegurado el precio que iba a percibir.

Compliquémoslo un poco más:

Yo, vendedor, tengo la impresión de que el precio va a subir; pero me gustaría poder asegurarme hoy un precio mínimo, así que le propongo a mi amigo ganadero el siguiente trato: «Te pago 15 €/t hoy, por tener la opción de venderte mi cosecha, en abril, a 185 €/t».

Mi amigo ganadero cree que el precio va a mantenerse o bajar, y que estará entre los 170 y los 185 €/t así que me acepta el trato.

Acabamos de firmar un contrato de opciones «put», o de venta.

Si el precio de mercado baja de los 185 €/t yo querré ejercer la opción de venta; Mi amigo ganadero me pagará los 185 €/t, y mientras el precio de mercado no sea inferior a los 170 €/t ganará en la operación (185 que me paga – 15 que le pagué = los 170 €/t del punto de equilibrio).

Si el precio está por debajo de los 170 €/t, mi amigo ganadero se sentirá un poco frustrado, porque habría podido abastecerse a un precio menor; sin embargo, la opción «put» le habrá generado al menos una expectativa bastante cierta de lo máximo que iba a pagar (170 €/t), y además habría dispuesto hoy de un dinero (15 €/t) con el que no contaba.

Si el precio de mercado sube más allá de los 185 €/t, se lo venderé al mejor postor; habré pagado una «prima» (15 €/t) por asegurarme un precio mínimo (185 €/t).

Imaginémonos que pasa un mes, y todo apunta a que el precio va a subir; condiciones climáticas adversas, un crecimiento desmesurado de la demanda para piensos, o una decisión política, como reforzar los incentivos al uso de biocombustibles, como el bioetanol, producido a partir de maíz.

Mi amigo ganadero empieza a preocuparse: está convencido que en abril, cuando él va a necesitar al menos 1000 t de maíz, el precio es posible que ronde los 195 €/t. Está seguro de que yo no voy a ejercer mi opción de venta, porque con un precio de lonja de 195 €/t, estaría perdiendo dinero en la operación. Así que decide ponerse a buscar nuevas opciones, y se acuerda de que otro amigo común, agricultor, como yo, produce también maíz, y podría entregarle las 1000 t que él necesita, en el plazo dado (abril de 2019). Le llama, y lo que le cuenta, le sorprende: nuestro amigo común no cree que el precio vaya a subir.

Así que le hace la siguiente propuesta: «Te pago 15 €/t hoy, por tener la opción de comprarte 1000 t de maíz, en abril de 2019, a 180 €/t».

Nuestro amigo piensa «Si el precio está por debajo de 180 €/t, no hará uso su opción (o derecho de compra). Si el precio de mercado está entre 180 €/t y 195 €/t (los 180 que me va a pagar, más los 15 que me dio a cambio de su opción) gano; Y si el precio se dispara por encima de 195 €/t, lo cual no creo que pase, dejaré de ganar algo, pero al menos tendré asegurado un ingreso de 195 €/t. Está claro, tenemos un trato».

Mis dos amigos, el ganadero y el agricultor, acaban de firmar un contrato de opciones «call», o de compra.

Así descrito, y a pequeña escala, todo parecen ventajas; y es que en esencia, los contratos de futuros, y opciones, fueron creados con ese fin: generar estabilidad en los precios de mercado, tanto a la parte compradora como vendedora, en productos que, por estar rodeados de incertidumbre, sufrían de una gran volatilidad; otorgar ciertas garantías de seguridad de suministro a quien estaba dispuesto a pagar una prima por ello; y enviar una «señal» al mercado de cuál podría ser la demanda futura de un determinado bien.

Una pregunta lógica es desde cuando se realizan este tipo de operaciones: se citan con frecuencia operaciones similares en el antiguo Egipto, o en Grecia (donde Thales de Mileto se forró anticipando cómo iba a ser la cosecha de la aceituna). En Japón, en el S XVII, se estableció un mercado similar para comerciar con arroz pero el gobierno imperial lo suprimió en 1869 porque distorsionaba gravemente los precios. Sin embargo, la primera referencia moderna, y que aún perdura como el principal mercado de commodities* agrícolas del mundo es el Chicago Board of Trade, establecido en 1848.

La cuestión se oscurece un poco cuando aumenta la distancia entre quien produce (y percibe el precio de productor) y quien comercia con los derechos sobre el bien (o sea, la piel del oso) ; y cuando decisiones políticas (el ejemplo más claro es el antes citado incentivo al uso de bioetanol, producido a partir de maíz) provocan una competencia feroz por el bien que termina repercutiendo en alzas en los precios que pagan los demandantes (mi amigo el ganadero), sin que necesariamente se vean beneficiados los productores (los agricultores).

El mercado de futuros no causa el problema, pero puede ayudar a multiplicar sus efectos.

La pregunta es, ¿Cuánto me puede afectar esto a mi?

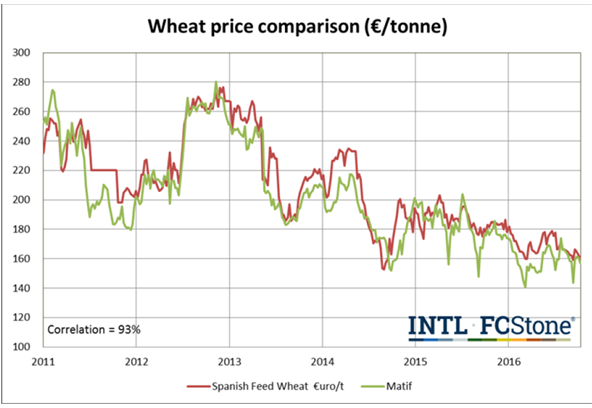

La respuesta está en este gráfico:

No se refiere ni a maíz, ni a Chicago: es representa la evolución de los precios del trigo en España (línea roja, referencia de la terminal de graneles del puerto de Tarragona) y el MATIF, (o Marché à Terme International de France; el mercado de futuros agrícolas de referencia en la Unión Europea).

La correlación entre los precios es del 93%; salvo en momentos puntuales donde el precio de los futuros cae por debajo del precio de mercado, existe una relación muy clara entre ambos.

La conclusión podría ser desalentadora: que existe un espacio cerrado, muy alejado del campo, que ignora completamente a quien produce y a quien demanda, y cuya única preocupación es obtener el máximo beneficio, realizando una labor de intermediación ficticia, y sin aportar nada de valor a la cadena; porque esa podría ser la realidad, si no existiera regulación.

Pero existe. Podrá ser imperfecta, pero ahí está; su función es precisamente limitar las prácticas meramente especuladoras, y fomentar que el mercado funcione. Por si queda alguna duda al respecto, conviene recordar que en julio de 2018 la Comisión Europea impuso a Google una multa récord por 4.343 Millones de Euros por abuso de posición, esto es, por distorsionar el mercado.

Y no se puede olvidar que en esa intermediación ficticia si se aporta un valor, que no se debe trivializar: se aporta seguridad. La que obteníamos mi amigo ganadero, y yo, si firmábamos nuestro contrato de futuros para comerciar con mis 1000 t de maíz en abril de 2019, o lo obteníamos cada vez que llegábamos a un acuerdo sobre nuestras opciones.

En su libro «El Economista Camuflado», Tim Hartford se imaginaba

«a un oficial soviético que intentando comprender el sistema occidental, preguntaba «díganme… ¿quién es el encargado de suministro de pan para la población de Londres?”. La pregunta es cómica, pero la respuesta – <<nadie>>- resulta perturbadora.»

Le contestó en enero de 2018, en su comparecencia ante el Congreso de los Diputados, uno que va camino de la cárcel (que no por ladrón, deja de tener razón en esto) «es el mercado, amigo».

*por commodity (plural, commodities) se denomina a todo bien que es producido en masa por el hombre o incluso del cual existen enormes cantidades disponibles en la naturaleza, y que por tanto tiene un valor o utilidad y un nivel de diferenciación o especialización muy escaso. Para regularlo se establecen normas o estándares (por ejemplo, para el maiz, hablamos de que tiene menos de un 15% de humedad). Cuando lo adquieres, adquieres el producto (maiz <15%humedad, y cualesquiera otras normas conocidas que se establezcan para esa comodity) e idealmente no distingues ese maiz de otro; te da igual, por ejemplo, su origen o su trayectoria hasta llegar a tus manos.